1. 주가 : 11,850원(7월 12일 기준)

2. 시가총액 : 2,316억(코스닥 467위)

3. 발행주식수 : 19,543,877주

4. 업종 : 게임 엔터테인먼트

5. 배당금 : 0원

6. 대주주 : 손승철 외 5인(17.98%)

7. 목표주가 : 15,000원

기업소개

엠게임은 소프트웨어 개발 및 게임 소트웨어 등을 영위하고 있다.

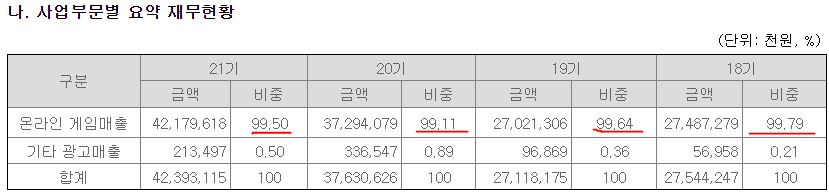

전체 매출의 99.5%가 온라인게임부문에서 발생함.

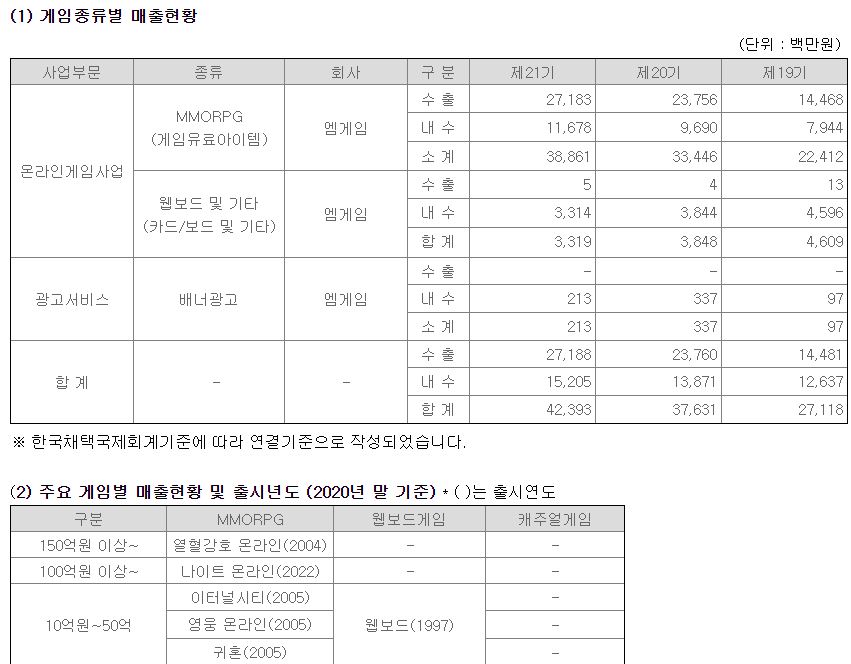

엠게임의 대표작은 열혈강호, 나이트, 이터널시티, 영웅, 귀혼 등이 있다.

엠게임 온라인게임사업은 대부분 국내보다는 국외로 매출이 많은 편이며, 엠게임 홈페이지를 통하여 약간의 광고 서비스를 제공하고 있다.

또 한 게임별 매출 현황 순위는 1. 열혈강호 온라인 2. 나이트 온라인 3. 이터널시티 4. 영웅 온라인 5. 귀혼이다.

최근 이슈

1. 엠게임 열혈강호 온라인 중국에서 인기로 인하여 실적 호소 소식에 급등

2. 30개국에 서비스를 진행하고 있는 나이트 온라인 서비스 19년 맞아 이벤트 증정

3. 엠게임 열혈강호 중국 현지 역대 최고 매출(2020년 매출에 89% 증가)

기업분석

엠게임의 주가는 11,850원에 형성되어 있다.

엠게임의 실적은 매년 증가하고 있으며, 영업이익률 또 한 매년 증가하는 추세이다.

또 한 20년도에는 코로나19로 인하여 게임 실적이 많이 좋았었는데 20년도 실적은 영업이익에 비해서 당기순이익이 조금 낮은 것을 볼 수 있다.

하지만 21년도 1분기 당기순이익만 49억을 기록하면서 21년도 당기순이익은 150억~200억을 기록할 것으로 예상한다.

엠게임의 부채비율은 20%대 정도로 매우 낮은 편에 속하며, 유보율과 당좌비율도 준수한 편이다.

엠게임의 주가 차트는 증시 대폭락 시 2,000원까지 떨어졌다가 코로나19로 사람들이 밖을 나갈 수 없어 집에서 게임을 즐겨하기 시작하면서 온라인게임의 실적이 좋아졌다. 그로 인해 주가는 492% 증가하였다.

엠게임의 21년도 실적이 가장 좋을 것으로 예상되며, 실적으로 인하여 주가가 상승할 여력이 남아있다고 생각하지만 현재 가격대는 매수하기에는 조금 높은 가격대라고 생각한다.

대부분의 게임산업이 주가가 급하게 올라왔기 때문에 조정을 한번 받을 것이라고 생각한다.

나의 생각으로는 10,000원 정도 내려오면 살만하지 않을까?라고 생각한다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [SK렌터카 주가전망 및 기업분석] - 장기렌탈 실적 증가 및 제주도여행 (6) | 2021.07.15 |

|---|---|

| [토니모리 주가 및 기업분석] - 화장품 관련주(모찌 토너 패드) (1) | 2021.07.14 |

| [대상 주가 및 기업분석] - 김치 점유율 1위(종가집 김치) (5) | 2021.07.12 |

| [한솔제지 주가 및 기업분석] - 배달의민족 친환경 용지 생산(+고배당) (2) | 2021.07.11 |

| [스튜디오드래곤 주가 및 기업분석] - 국내 드라마 제작사 1위 (4) | 2021.07.10 |

댓글