팜스토리 주가전망 및 기업분석

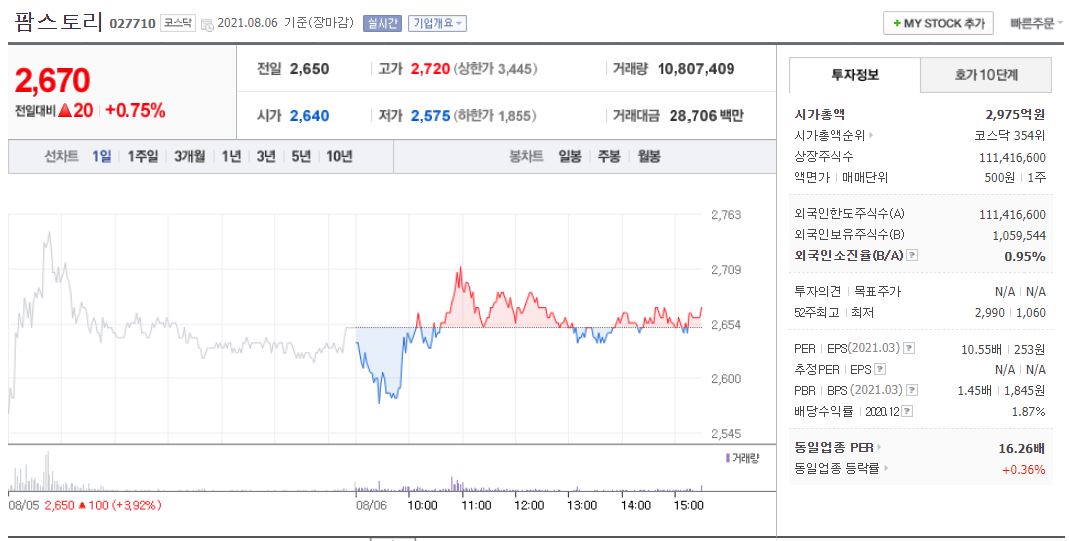

1. 주가 : 2,670원(8월 6일 기준)

2. 시가총액 : 2,975억(코스닥 354위)

3. 발행주식수 : 111,416,600주

4. 업종 : 식품

5. 배당금 : 50원(20년 기준)

6. 대주주 : 이지 홀딩스 외 1인(70.57%)

7. 목표주가 : 3,200원

팜스토리의 주요 사업분야는 배합사료, 양돈사업, 도계 제품 제조 및 판매 등을 하며, 계열사는 29개가 있습니다.

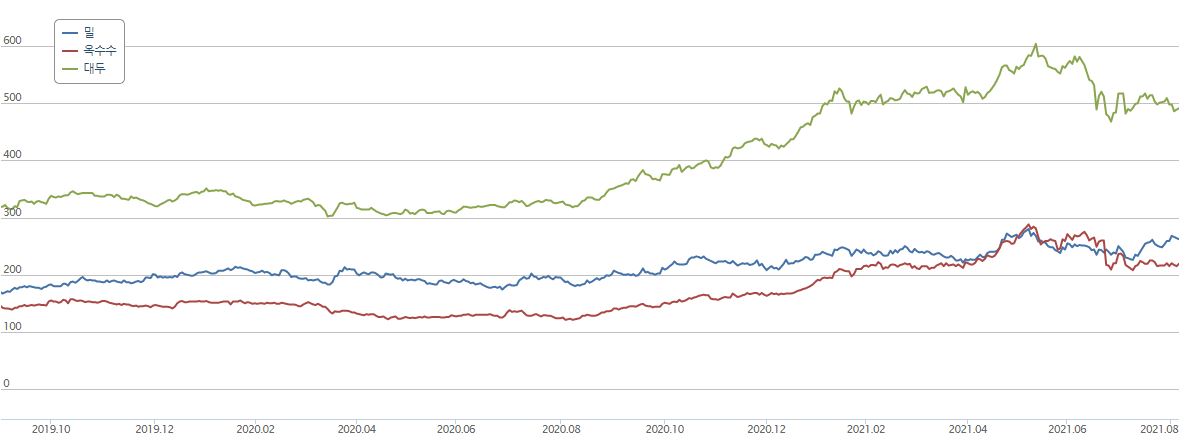

최근 팜스토리의 주가가 급등하였는데, 그 이유는 폭염과 폭두 등 전 세계적인 이상 기후로 곡물값이 상승하는 애그플레이션의 우려로 인해 주가가 급등한 것을 볼 수 있습니다.

국제 곡물가격을 보면 밀은 조금 떨어졌으나, 옥수수랑 대두가 상승한 모습을 볼 수 있다.

국제 국물 가격 동향을 보면 최근에 가격이 크게 성장한 것을 볼 수 있으며, 특히 대두가 가장 많이 오르면서

곡물을 판매하는 팜스토리 입장에서는 좋을 수밖에 없는 상황입니다.

현재 해외에서 조류독감으로 사망자가 발생 할 정도로 심각해지고 있습니다.

조류독감으로 인해 닭고기, 오리고기 등의 소비가 줄면 대체제인 돼지고기 소비가 증가할 가능성이 높습니다.

팜스토리는 돼지 도축을 하고 있으며, 시장점유율 2위를 차지하고 있습니다.

팜스토리 주가

팜스토리의 주가는 2,670원에 거래되고 있으며, 동일업종에 비해서 다소 낮은 PER을 가지고 있습니다.

외국인 보유비율은 0.95%이며, 기관 및 개인이 29%정도의 유통주식수를 보유하고 있습니다.

최근 외인 및 기관 동향을 보면 계속 매수를 하고 있습니다. 하지만 단기적으로 매수와 매도를 같이 하는 것으로 봐서 곡물 가격 상승 이슈로 주가를 어느 정도 올려놓고 높은 가격에서 매도를 하려는 모습으로 판단됩니다.

팜스토리의 매출액 및 영업이익은 꾸준히 증가하고 있으며, 21년도 1분기 실적은 20년도 보다 영업이익은 감소하였지만 당기순이익이 증가한 것을 볼 수 있습니다.

3월부터 곡물가격이 계속 상승하면서 2분기~3분기 실적이 좋을 것으로 예상됩니다.

부채비율이 조금 높은 것이 아쉽지만 성장 중인 기업이기 때문에 충분히 갚아나갈 수 있을 것으로 예상됩니다.

배당은 20년도 기준 50원이었으며, 시가배당률은 4.33%로 숨은 고배당주입니다.

팜스토리의 주가 차트를 보면 593원까지 하락하였으나, 곡물 가격 상승으로 주가는 꾸준히 증가한 것을 볼 수 있습니다.

차트의 모습을 보면 주가가 상승했다가 다시 하락하고 다시 상승했다가 다시 하락하는 패턴을 보여주고 있습니다.

현재는 이동평균선이 상승곡선으로 판단되어 주가는 한번 더 오를 가능성이 크다고 볼 수 있습니다.

지금의 팜스토리는 단기적인 매매를 하는 것이 좋을 것으로 판단되며, 이후에 주가 하락 시 장기적으로 가져가면서 높은 배당을 받는 것이 좋은 투자 방법이라고 생각합니다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [에스원 주가 전망 및 기업분석] - 보안주 1등(시장독점 60%) (0) | 2021.08.10 |

|---|---|

| [네오위즈 주가 전망 및 기업분석] - 상한가, 블레스 언리쉬드 출시, 동접자 7만 (0) | 2021.08.09 |

| [서린바이오 주가 전망 및 기업분석] - 모더나 백신 관련주 (0) | 2021.08.06 |

| [인터파크 주가 전망 및 기업분석] - 매각 인수합병 인수 주인은? (0) | 2021.08.05 |

| [에스오일(S-oil)주가 전망 및 기업분석] - 국제유가 상승 및 역대실적 (0) | 2021.08.04 |

댓글