삼성전기 주가전망 및 기업분석

1. 주가 : 183,000원(8월 11일 기준)

2. 시가총액 : 13조 6,689억(코스피 32위)

3. 발행주식수 : 74,693,696주

4. 업종 : 전기장비와 기기

5. 배당금 : 1,400원(20년 기준)

6. 대주주 : 삼성전자 외 5인(23.85%), 국민연금공단(10.30%)

7. 증권사 목표주가 : 250,000원

삼성전기의 주요 사업은 수동소자(MLCC, 칩인덕터, 칩저항)를 생산하는 컴포넌트 사업

카메라모듈 통신 모듈을 생산하는 모듈사업부문

반도체 패키지 기판과 경영성 인쇄회로기판을 생산하는 기판 사업부문으로 나뉘어있다.

MLCC 분야에서는 세계 2위로 25% 점유율을 보유하고 있다.

삼성전기 주요 사업

| 사업부문 | 주요제품 | 비중 |

| 컴포넌트 | 수동소자(MLCC, Inductor, Chip, Resistor 등) | 45.89% |

| 모듈 | 카메라모듈, 통신모듈 | 35.47% |

| 기판 | 반도체패키지판, 경영성인쇄회로기판 | 18.64 |

최근 이슈

삼성전기 美서 이동식 트리플 카메라 모듈 특허를 냈다.

이는 스마트폰에 적용하고 있으며, 폴더블 폰에 적용될지가 궁금하다.

삼성전기, 역대급 실적 및 MLCC와 반도체 패키지 상승세로 하반기에도 실적 기대할 수 있을 것 같다.

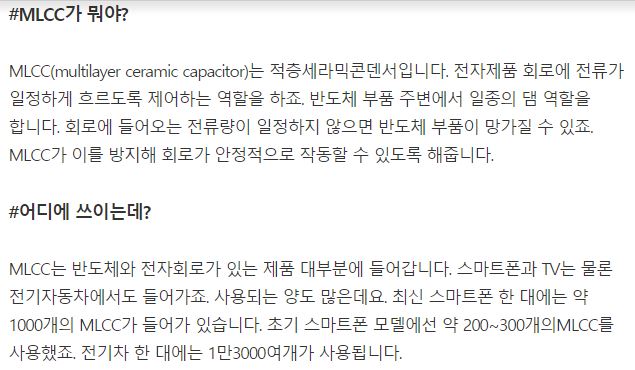

MLCC가 뭐길래 하반기에도 실적이 좋다고 볼 수 있는 것 인가?

MLCC은 전자제품 회로에 전류가 일정하게 흐르도록 제어하는 역할을 한다.

스마트폰에는 1000개가 전기차에는 한 대에는 1만 3000여 개가 사용된다.

전기차, 자율주행차 시대로 갈수록 수요는 대폭 증가하고 있어 삼성전기에게는 장기적인 호재라고 볼 수 있다.

삼성전기의 실적도 전년대비 230% 증가를 하였으며, DB금융투자 연구원은 실적만큼 목표주가도 올라야 한다고 하여 27만 원을 제시하였다.

삼성전기 주가

삼성전기의 주가는 183,000원에 거래되고 있으며, 동일업종보다 낮은 PER을 받고 있습니다.

외국인 보유비율은 32.83%로 대주주가 33% 가지고 있는 비율을 생각해보면 외국인에게도 인기 있는 종목이라고 볼 수 있습니다.

최근 동향을 보면 기관이 매수를 하다가 3일 동안 매도를 하여 주가가 하락하는 모습을 볼 수 있습니다.

기관의 매도 물량을 개인과 외인이 받았다는 것을 볼 수 있습니다.

삼성전기의 실적을 보면 21년도 매출액이랑 당기순이익이 크게 증가할 것으로 예상하고 있다.

부채비율도 적고 실적이 좋은 만큼 이번 배당금은 1,656원을 줄 것으로 예상된다.

삼성전기의 주가 차트는 증시 하락 시 81,700원까지 하락하였으며, 21년도부터 1분기 실적이 많이 개선되면서 주가는 223,000원까지 상승한 것을 볼 수 있다.

이동평균선을 보면 우상향을 하는 모습을 볼 수 있어 매수세가 계속되어 상승이 있을 것으로 전망된다.

삼성전기는 MLCC 세계 2위 기업이고 전기자동차, 스마트폰의 변화, 자율 자동화 등에 꼭 필요한 요소이고 현재보다 미래가 더욱 기대되며, 아직 주가는 실적이 반영되지 않았다고 생각하기 때문에 지금부터 모아가도 괜찮은 종목이라고 생각한다.

결국엔 장기적으로 미래가 밝기 때문에 장기적으로 투자를 한다면 충분히 이익을 볼 수 있는 종목이다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [KB금융 주가전망 및 기업분석] - 4분기 배당은 얼마? (0) | 2022.12.28 |

|---|---|

| [국내 주식추천] - 고배당주, 우량주, (배당 좋은 주식 및 배당률 알아보기) (0) | 2021.08.22 |

| [CJ제일제당 주가 전망 및 기업분석] - 식품주 1등, 최대실적, 바이오성공? (0) | 2021.08.11 |

| [에스원 주가 전망 및 기업분석] - 보안주 1등(시장독점 60%) (1) | 2021.08.10 |

| [네오위즈 주가 전망 및 기업분석] - 상한가, 블레스 언리쉬드 출시, 동접자 7만 (0) | 2021.08.09 |

댓글