CJ제일제당 주가전망 및 기업분석

1. 주가 : 462,500원(8월 10일 기준)

2. 시가총액 : 6조 9,6265억(코스피 54위)

3. 발행주식수 : 15,054,186주

4. 업종 : 식품

5. 배당금 : 4,000원(20년 기준)

6. 대주주 : CJ 외 8인(45.51%), 국민연금공단(11.95%)

7. 증권사 목표주가 : 620,000원

CJ제일제당은 식품과 생명공학을 영위하는 회사이며, 국내 1위 식품회사의 위치를 공고히 하고 있다.

소비자 트렌드에 맞춰 식품의 고급화 및 맛과 품질을 통하여 브랜드 파워를 갖추기 위해서 노력하고 있음.

육상 및 해상 등 여러 분야에서 전국 네트워크 구축을 통해서 물류 품질의 질적 향상과 서비스를 극대화를 중점으로 두고 있음.

CJ제일제당 식품사업

| 사업명 | 브랜드종류 | |

| 가정간편식 사업 | 비비고, 햇반, 고메 | |

| 육/수산식품 사업 | 삼호어묵, 맥스봉, 스팸, The건강한 | |

| 조미소스 사업 | 쇠고기다시다, 해찬들, 다감 | |

| 건강식품/홍삼음료사업 | BYO, 한뿌리 | |

| 스위트너/제분/유지/사업 | 백설(설탕, 올리브유, 밀가루) | |

| 김/디저트/스낵사업 | 비비고, 쁘띠첼 | |

CJ제일제당 바이오사업

| 사업명 | 판매제품 | |

| 사료 아미노산 사업 | 라이신, 쓰레오닌, 트립토판, 발린, 메치오닌, 알지닌, 히스티딘, 이소루신 | |

| 사료 식물 고단백 사업 | 발효대두박과, SPC(농축대두단백) | |

| 식품 아미노산 사업 | 알지닌, 시스테인 | |

| 식품 아미노산 사업 | 글루타민산나트륨(MSG), 테이스트엔리치 | |

| 신사업 | Amiboost, Ferami | |

| 사료생산 사업 | 돈돈명작(양돈, 축우, 양계, 양어) | |

| 축산 사업 | 소, 송아지, 돼지 | |

최근 이슈

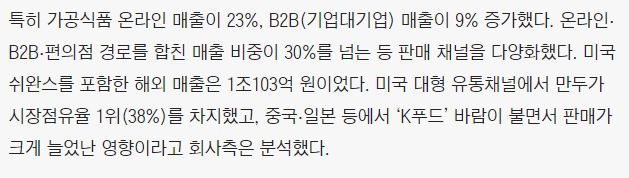

CJ제일제당 2분기 매출은 6조 3,092억 원으로 영업이익은 4,694억 원을 기록하였다.

이번 최대 실적을 기록한 이유로는 가공식품 사업과 바이오사업의 실적 증가라고 설명한다.

최근 1인 가구가 증가하면서 HMR(간편식) 시장이 크게 성장 및 코로나19로 인하여 온라인 매출이 증가하였으며, 국외에서도 K푸드 열풍과 비비고 만두의 매출이 크게 한몫을 했다.

비비고 만두로만 매출 1조 기록할 정도로 비비고 만두의 맛과 인기는 계속 상승하고 있다.

가공식품 말고도 바이오 사업은 전년대비 매출이 24% 증가하였고, 이제는 CJ제일제당의 고부가가치 핵심사업으로 자리를 잡았다.

최근 증권업계에서는 CJ제일제당 어닝 서프라이즈로 인하여 매수의견 및 목표가 상향을 제시하고 있다.

지난 2·4분기 수익성이 큰 폭으로 개선된 CJ제일제당에 대해 전문가들의 긍정적인 분석이 잇따르고 있다. 차익실현 매물로 최근 이틀 연속 하락하기는 했지만 상승여력은 충분하다고 설명하고 있다.

신영증권에서는 목표가 63만 원을 제시하였으며, KB증권에서는 63만 원에서 65만 원으로 목표가를 상향하였을 정도로 증권업계에서도 CJ제일제당의 성장과 실적에 긍정적으로 생각하고 있다.

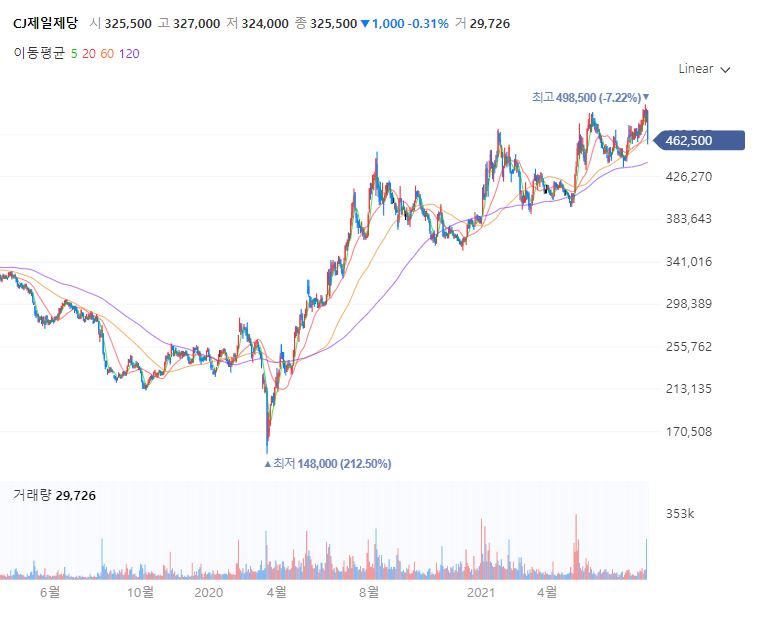

CJ제일제당 주가

CJ제일제당의 주가는 462,500원에 거래되고 있으며, 동일업종보다는 5배 정도 낮은 PER을 기록하고 있다.

외국인 보유비율은 24,92%로 대주주가 57%를 가지고 있음에도 약 25% 정도의 비율은 충분히 외인에게 인기가 있는 종목임을 알 수 있다.

최근 동향을 보면 기관은 꾸준히 매수를 하고 있고, 외인은 매도한 비율이 높다고 볼 수 있다.

기관들의 매수로 주가는 연일 상승하였으나, 10일 날 기관과 외인이 매도를 하면서 주가의 하락이 나온 걸 볼 수 있다.

CJ제일제당의 실적은 매년 증가하고 있는 추세이고, 코로나 이후로 영업이익이 크게 늘어난 것을 볼 수 있다.

식품사업이다 보니 부채비율이 조금 높지만 유보율이 높은 만큼 회사를 운영하는데 자금 문제는 없을 것으로 보인다.

21년도 배당금은 4,000원을 줄 것으로 예상된다.

CJ제일제당의 주가 차트를 보면 코로나19로 인한 증시 하락으로 148,000원까지 하락하였으나, 코로나 수혜주로 엮이면서 주가는 계속 우상향하고 있음을 볼 수 있다.

CJ제일제당의 주가가 가파르게 올라온 만큼 잠시 조정을 받는 것으로 판단되며, 이동평균선은 우상향을 가리키고 있고 아직은 매수 추세인 것을 볼 수 있어 주가 상승여력이 충분히 남아있다고 생각한다.

CJ제일제당의 전망은 HMR 시장이 22년도에는 5조 시장까지 클 수 있다는 전망이 있어 간편식을 판매하는 CJ제일제당 입장에서는 장기적인 호재이며, 국내외에서 식품사업이 매년 성장하고 있으며, 바이오사업은 이제 꾸준한 매출 기여가 가능한 조건을 보았을 때 장기적으로 투자를 하는 것이 좋은 방안이라고 생각한다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [국내 주식추천] - 고배당주, 우량주, (배당 좋은 주식 및 배당률 알아보기) (0) | 2021.08.22 |

|---|---|

| [삼성전기 주가 전망 및 기업분석] - 분기 최대 매출, 폴더블폰 카메라 공급 (0) | 2021.08.11 |

| [에스원 주가 전망 및 기업분석] - 보안주 1등(시장독점 60%) (0) | 2021.08.10 |

| [네오위즈 주가 전망 및 기업분석] - 상한가, 블레스 언리쉬드 출시, 동접자 7만 (0) | 2021.08.09 |

| [팜스토리 주가 전망 및 기업분석] - 국제 곡물가격 급등 및 계열사 지분 인수 (0) | 2021.08.08 |

댓글