현대백화점 주가전망 및 기업분석

1. 주가 : 80,000원(7월 30일 기준)

2. 시가총액 : 1조 8,722억(코스피 157위)

3. 발행주식수 : 23,402,441주

4. 업종 : 유통업(백화점과일반상점)

5. 배당금 : 1,000원(20년 기준)

6. 대주주 : 정지선 외 3인(36.08%), 국민연금공단(12.28%)

7. 목표주가 : 115,000원

기업소개

현대백화점의 주 사업은 백화점업과 면세점업 등을 영위하고 있으며, 매출 비중은 백화점이 73%, 면세점 27% 정도 된다.

현대백화점은 현대, 롯데, 신세계가 시장점유율의 대부분을 차지하고 있다.

현대백화점의 시장점유율 28%를 기록하고 있다.

현대백화점 & 현대아웃렛

| 백화점종류 | 위치 |

| 현대백화점(15곳) | 더현대서울, 압구정본점, 무역센터점, 천호점, 신촌점,미아점, 목동점, 중동점, 킨텍스점, 디큐브시티, 판교점, 부산점,대구점, 울산점, 울산동구점 |

| 현대아울렛(8곳) / 계획(2곳) | 김포점, 송도점, 대전점, SPACE 1, 동대문점, 가산점, 가든파이브점, 대구점 남양주점 / 청주시 출점 계획 중 |

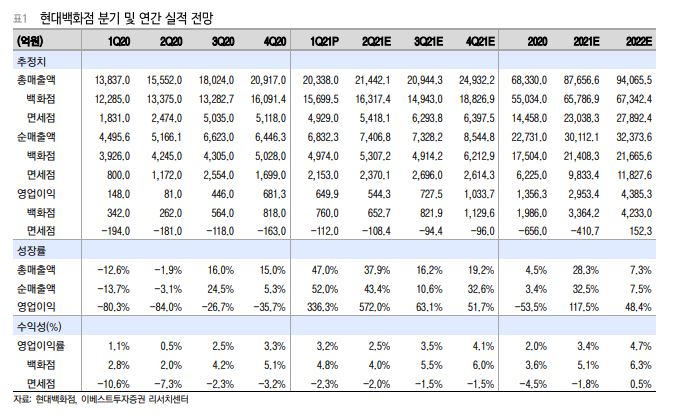

최근 현대백화점의 실적을 보면 전년 동기보다 52% 증가하였으며, 백화점부문 기존점 신장률은 24%로 양호한 수준을 보여주고 있다.

전사 매출 총이익률은 조금 줄었지만 최근 보복 소비로 인하여 패션/잡화 등 명품 부분이 많이 성장한 것을 볼 수 있다.

또 한 코로나 직격탄을 맞은 면세점은 조금씩 감소하고 있으며, 백신 접종을 빠르게 진행하고 있어 면세점 부문에서도 이번 하반기 이후로는 흑자를 볼 수 있을 것이라고 생각한다.

21년도 매출액을 보면 코로나 직격탄을 맞은 20년도보다 높게 나타날 것으로 전망되며, 백화점 영업이익은 1.5배 이상 증가하고 면세점도 영업손실도 200억 이상 감소할 것으로 전망된다.

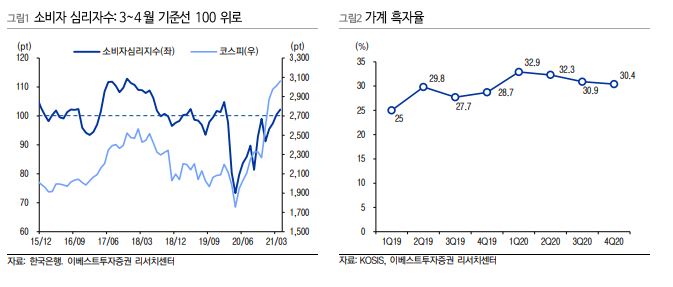

소비자심리지수는 매년 증가하고 있으며 , 가계흑자율도 조금씩 올라가고 있다는 것을 볼 수 있다.

최근 출점한 더 현대 서울은 일 매출만 100억을 낼 정도로 잘되고 있으며, 내부에서는 계획한 성과보다 30% 이상을 달성했다고 한다.

현대백화점 주가

현대백화점의 주가는 80,000원에 거래되고 있으며, 코스피 157위를 기록하고 있다.

외국인 소진 비율은 18.79%이며, PER 9.87배로 은 동종업계에 비해서 다소 낮은 편에 속해있다.

최근 외인 및 기관 동향을 보면 기관은 보름 정도 매도하고 있으며, 외국인도 매도가 더 많은 것을 볼 수 있다.

최근 보복 소비로 인한 단기적인 실적이 증가하였으나, 지속성이 아닌 일회성으로 보일 수 있고, 최근 코로나19 확진자수가 1,000명대를 넘어가면서 좋은 실적임에도 외인과 기관이 매도를 하여 단기적인 주가 조정을 받고 있는 것 같다.

현대백화점 실적을 보면 20년도 실적에 비해서 훨씬 좋은 실적을 기록할 것으로 예상하며, 매출액은 증가하였으나, 면세점 영업이익 및 당기순이익 감소로 다소 낮은 당기순이익을 기록할 것으로 전망된다.

하지만 하반기 이후에 코로나19 확진자가 줄면서 서서히 여행도 갈 수 있는 상황이 온다면 충분히 면세점의 영업손실에서 영업이익으로 변화하면서 22년도에는 더 좋은 실적을 기대할 수 있다.

20년 기준 배당금은 1,000원을 지급하였으며, 21년도에도 1,019원을 줄 것으로 예상하고 있다.

현대백화점의 차트는 코로나19로 인한 증시 하락 시 52,600원까지 하락하였으나 보복 소비 및 실적 증가로 인하여 주가가 단기간에 상승을 하였다.

하지만 예상된 실적 증가와 코로나 확진자수 증가로 인하여 주가는 단기적인 조정을 받고 있다고 생각한다.

충분히 더 올라갈 수 있으며, 단기적인 실적이 아닌 지속적인 실적이 나올 것이라고 생각하기 때문에 현재 가격에도 매수하는 것도 좋은 생각이지만 현재 증시가 계속 하락하고 있기 때문에 조금만 더 지켜보고 매수를 하는 것도 좋은 생각인 거 같다.

현대백화점은 전망은 실적이 계속 개선될 것으로 판단되며, 현재 주가는 실적에 비해서 낮은 주가에 형성되어 있다고 생각한다. 하지만 현재 외인과 기관이 매도를 하는 추세라 조금 더 조정을 받을 것으로 생각하기 때문에 78,000원 정도까지 내려온다면 매수를 하는 것도 좋은 방법으로 생각한다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [주식 평단가 계산기] - 물타기 후 내 평단을 내려보자 (1) | 2021.08.02 |

|---|---|

| [삼성전자 주가 전망 및 기업분석] - 국내 반도체 시장 및 시가총액 1위 (0) | 2021.08.02 |

| [맘스터치 주가 전망 및 기업분석] - 햄버거 점포매장 국내 1위 (0) | 2021.07.30 |

| [교촌에프엔비 주가 전망 및 기업분석] - 국내 치킨 브랜드 1위 + 배달의민족 치킨판매율 1위 (0) | 2021.07.30 |

| [현대차 주가 전망 및 기업분석] - 국내 자동차 시장점유율 90%육박 및 전기차 전망 (0) | 2021.07.29 |

댓글