맘스터치 주가전망 및 기업분석

1. 주가 : 4,680원(7월 29일 기준)

2. 시가총액 : 4,765억(코스닥 197위)

3. 발행주식수 : 101,817,531주

4. 업종 : 호텔, 레스토랑, 레저

5. 배당금 : 0원(20년 기준)

6. 대주주 : 한국 에프앤비 홀딩스(67.49%), KB자산(6.65%)

7. 목표주가 : 6,000원

기업소개

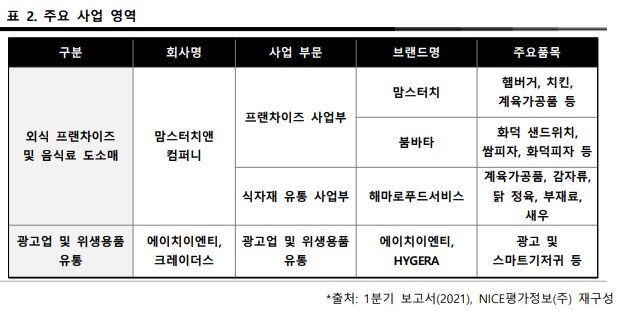

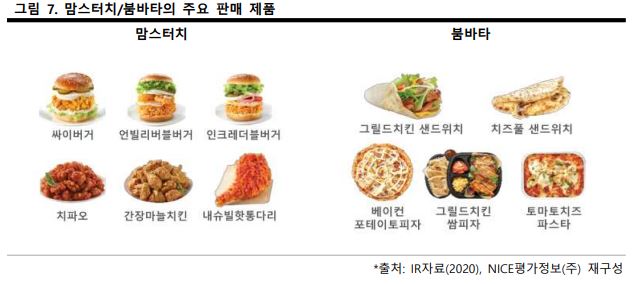

맘스터치는 햄버거 프랜차이즈 맘스터치와 샌드위치 프랜차이즈 붐바타 사업을 영위한다.

그 외에도 국내외에서 새우 등을 포함한 식자재 유통사업, 광고업, 위생용품 등도 하고 있다.

맘스터치의 주요 품목은 햄버거, 치킨, 닭, 샌드위치, 새우, 기저귀 등이 있다.

현재 맘스터치의 매장 수는 롯데리아보다 5월 54개의 차이를 보여주고 있으며, 매장수는 점차 증가한다는 것을 알 수 있다.

맘스터치 매장 수가 늘어난 이유는 코로나19 확산에 따른 사회적 거리두기 조치로 매장 식사 수요가 음식 배달 시장으로 상당 부분 옮겨 감에 따라 크게 성장하는 것으로 보인다.

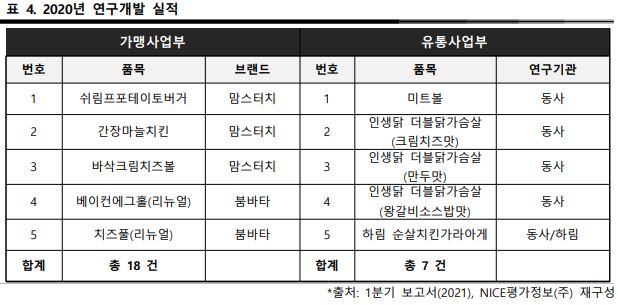

맘스터치는 새로운 연구개발을 통하여 소비자들에게 만족할 수 있는 메뉴를 개발하고 있으며, 20년도 기준으로 프랜차이즈 상품은 18건, 유통사업부는 총 7건을 개발했다.

맘스터치 주가

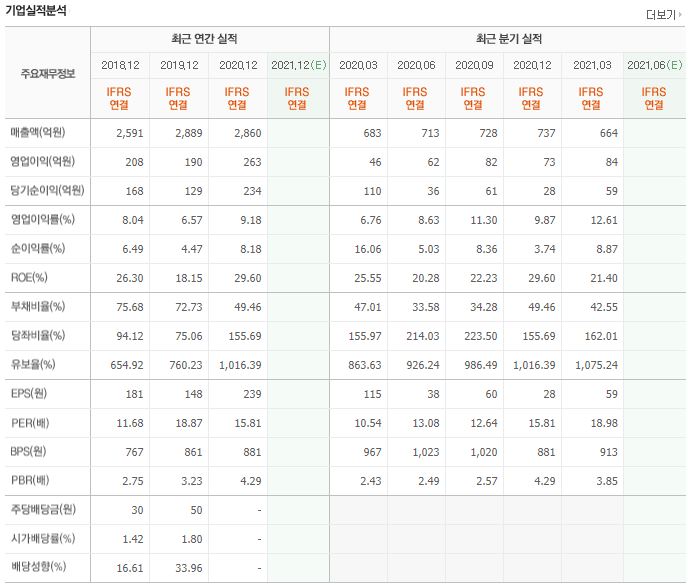

맘스터치의 주가는 4,680원에 거래되고 있으며, 햄버거 세트보다 저렴한 가격이다.

동일업종 PER보다 다소 높긴 하나 충분히 성장성이 많은 회사이기 때문에 고 PER, 고 ROE를 보여주고 있다.

가끔은 햄버거 세트 대신에 맘스터치 1주를 구매하는 것도 좋지 않을까?라는 생각을 한다.

맘스터치의 실적을 보면 배달사업으로 매출액은 비슷하나 영업이익과 당기순이익이 증가를 한 것을 볼 수 있다.

아직 맘스터치의 21년도 실적을 집계 중인 것 같다.

하지만 21년도에는 더 좋은 영업이익과 당기순이익을 보여줄 것으로 예상된다.

실적이 더 좋을 것으로 예상하는 이유는 점포수 증가로 인한 실적 증가 및 배달 소비자 증가 때문이라고 생각한다.

맘스터치의 주가 차트는 2,290원까지 하락하였으나, 오프라인에서 온라인(배달)으로 변경되면서 실적 증가로 인하여 우상향하고 있다.

6,100원까지 올라갔다가 현재는 단기적인 조정을 받는 것으로 판단되는데 나의 개인적인 생각으로는 현재 증시가 하락 추세이다 보니 조금 더 조정을 받을 것으로 판단된다.

새로 매수하는 사람들은 더욱 싸게 구매를 할 수 있고 기존에 보유하신 분들은 평단가를 내리는데 좋은 기회라고 생각한다.

장기적으로 우상향을 하고 있기 때문에 장기적으로 더 가져가면 충분히 이득을 볼 수 있을 것이다.

맘스터치 - 보유는 장기! 약간의 조정 후 매수 기회! 성장력이 많은 회사!

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [삼성전자 주가 전망 및 기업분석] - 국내 반도체 시장 및 시가총액 1위 (0) | 2021.08.02 |

|---|---|

| [현대백화점 주가 전망 및 기업분석] - 국내백화점 3위 & 여의도 오픈 (0) | 2021.08.01 |

| [교촌에프엔비 주가 전망 및 기업분석] - 국내 치킨 브랜드 1위 + 배달의민족 치킨판매율 1위 (0) | 2021.07.30 |

| [현대차 주가 전망 및 기업분석] - 국내 자동차 시장점유율 90%육박 및 전기차 전망 (0) | 2021.07.29 |

| [sk텔레콤 주가 전망 및 기업분석] - 국내 통신사 1등기업+고배당금(10,000원) (0) | 2021.07.29 |

댓글