현대차 주가전망 및 기업분석

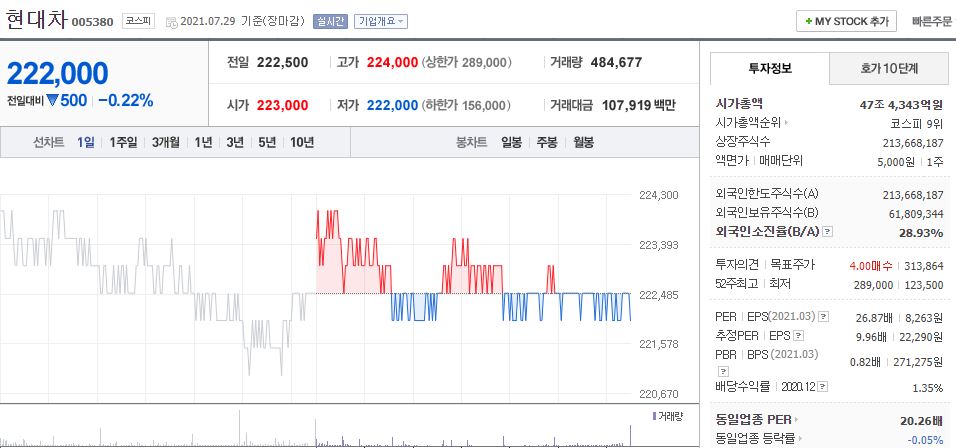

1. 주가 : 222,000원(7월 29일 기준)

2. 시가총액 : 47조 4,343억(코스피 9위)

3. 발행주식수 : 213,668,187주

4. 업종 : 자동차

5. 배당금 : 2,000원

6. 대주주 : 현대모비스 등 6인(29.38%), 국민연금공단(8.79%)

7. 목표주가 : 320,000원

기업소개

현대자동차는 자동차 부품 제조 및 판매하는 완성차 제조업체로 사업을 영위하고 있으며, 현대차 그룹으로 속해있으며, 53개의 계열회사가 있다.

대표적인 브랜드는 아반떼, 팰리세이드, 소나타, 그렌져, 제네시스 등이 있으며, 그 외에도 SUV, 전기차, 수소차도 계속 생산하고 있다.

현대차 차량 판매 종류

| 현대차 차량종류 | 차량이름 | 비고 |

| 승용차 | 아반떼, 소나타, 그랜저 | |

| SUV | 코나, 베뉴, 투싼, 싼타페, 팰리세이드 | |

| MPV | 스타리아 라운지, 스타리아, 포레스트 | |

| 수소/전기차 | 넥쏘, 아이오닉5, 포터 2 Electric, 포터 2 Electric 특장차 | |

| N/N Line | 밸로스터N , 아반떼N, 아반떼N라인, 코나N라인, 코나N, 투싼N Line | |

| 소형상용/택시 | 쏘나타 택시, 그랜저 택시, 포터2 , 포터2 특장차 | |

| 제네시스 | G70, G80, G90, GV70, GV80, G80 ELECTRIFIED |

현대차 영업이익 7년만에 최고 실적을 보여주고 있으며, 유럽시장 점유율 4위, 미주 점유율 9.6% 7위를 기록하고 있으며, 현재 인도에서 시장점유율 24%라는 역대급 실적을 보여주고 있어 21년도의 역대급 실적이 나올 것으로 예상된다.

21년도 현대차 매출액은 118조를 기록할 것으로 예상되며, 자동차 부문에서 93조의 매출액을 보여줄 것으로 예상된다.

중권 업계에서는 영업이익이 6%가 넘는 역대급 실적을 보여줄 것으로 추측하고 있다.

현대,기아차 국내 시장 점유율 90%까지 얼마 안 남은 88.5%를 기록하고 있다.

코로나19가 지속되면서 자가용을 구매하는 소비자들이 많아지면서 구매가 힘든 외제차보다는 구매가 쉬운 국내차를 구매하는 비율이 높아지고 있다.

또 한 7월 14일 청와대의 한국판 그린뉴딜 보고 대회에서 현대차 그룹 정의선 회장은 2025년까지 전기차 점유율 10%를 달성하고 25년까지 23대의 전기차를 생산한다는 계획을 발표하였다.

현대차 주가

현대차의 주가는 222,000원에 거래되고 있으며, 외국인 보유비율은 28% 정도 수준으로 나타난다.

최근 외인과 기관동향을 보면 매도 물량이 많았으며, 기관은 29일 오늘 조금 매수를 하였고, 외국인은 계속 매도하는 것을 볼 수 있다.

실적이 좋고 점유율도 계속 성장하는데 기관과 외인이 파는 이유가 무엇일까?

이유는 잘 모르겠으나, 나의 생각으로는 현대차 노조 관련 문제와 반도체 부족 문제로 매도를 하는 것이 아닌가?라는 생각이 든다.

현대차의 연간실적은 최근 가장 높은 실적을 보여주며, 특히 영업이익과 당기순이익이 크게 늘어난 것을 볼 수 있다.

또 한 21년도 역대실적으로 PER도 9배까지 내려갈 것으로 전망되며, 그 뒤를 받혀줄 유보율과 준수한 장부가치(BPS)로 재무건전성과 투자가치를 높여주고 있다.

배당금은 20년도 기준 3,000원을 지급하였고, 이번 실적이 높아 예상배당금인 3,917원보다 더 많은 배당을 주지 않을까?라고 생각한다.

현대차의 주가 차트는 코로나19로 인한 증시 하락 시 65,000원까지 주가가 하락하였으나, 코로나 감염 등의 문제로 인하여 대중교통보다 자가용을 구매하는 소비자들이 늘어나면서 수요는 자연스럽게 증가하였다.

실적을 바탕으로 주가는 크게 증가하여 289,000원까지 상승한 것을 볼 수 있으나, 반도체가 없어서 차를 못 만드는 사태 및 노조 관련 문제가 벌어지면서 약간의 단기적인 하락을 보여주고 있는 것으로 예상된다.

현대차의 전망은 국내시장을 90% 육박할 정도로 독점하고 있으며, 전기차 시장은 매년 커져가고 있다.

정부에서도 그린뉴딜을 발표하면서 전기차 사업에 더욱 많은 지원을 하고 있으며, 국내 전기차 시장 독점 및 외국 점유율도 계속 증가하는 추세가 된다면 더욱 높은 실적을 바탕으로 주가는 상승할 것으로 전망된다.

현대차도 장기적으로 가지고 있는 것이 좋은 방법이고 장기적으로 가져간다면 충분히 수익을 볼 수 있을 것이다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [맘스터치 주가 전망 및 기업분석] - 햄버거 점포매장 국내 1위 (0) | 2021.07.30 |

|---|---|

| [교촌에프엔비 주가 전망 및 기업분석] - 국내 치킨 브랜드 1위 + 배달의민족 치킨판매율 1위 (0) | 2021.07.30 |

| [sk텔레콤 주가 전망 및 기업분석] - 국내 통신사 1등기업+고배당금(10,000원) (0) | 2021.07.29 |

| [이마트 주가 전망 및 기업분석] - 이마트(대형마트 브랜드 평판1위) 이마트몰, SSG닷컴 (0) | 2021.07.28 |

| 현대건설 주가 전망 및 기업분석 - 아파트 브랜드 평판 1위(힐스테이트) (0) | 2021.07.27 |

댓글