sk텔레콤 주가전망 및 기업분석

1. 주가 : 312,500원(7월 29일 기준)

2. 시가총액 : 22조 5,188억(코스피 18위)

3. 발행주식수 : 72,060,143주

4. 업종 : 통신업

5. 배당금 : 10,000원

6. 대주주 : sk 외 4인(30.02%), 국민연금공단(10%), KT(5.29%)

7. 목표주가 : 395,000원

기업소개

SK텔레콤의 사업구조는 이동전화, 무선데이터, 정보통신사업, 무선통신사업, 초고속 인터넷, 데이터 및 통신망 임대서비스 등을 포함한 사업을 주로 영위하며, 기타 사업으로는 플랫폼 서비스, 인터넷 포털 서비스 등이 있다.

현재 SKT의 무선통신사업의 시장점유율은 47%를 기록하고 있으며, 초고속 인터넷은 29%, IPTV는 30% 정도의 기록하고 있다.

SKT텔레콤의 자회사로는 SK텔링크, 11번가 등을 포함한 48개의 자회사를 가지고 있다.

사업구조

| 사업구조 | 관련사이트 | 비고 | ||

| 통신 | T world, T Wifi, T baro, T membership | |||

| 미디어 | B tv, Wavve, Flo | |||

| 보안 | ADT캡스, 인포섹, IDQ | |||

| 커머스 | 11번가, SK스토아, SK pay | |||

| 모빌리티 | T map, T map 대중교통, UT택시, T map 주차 | |||

| AI | NUGU, NUGU developers | |||

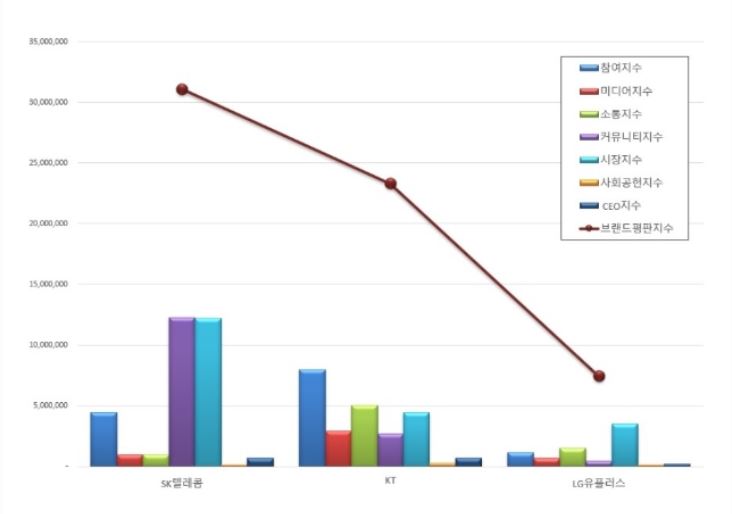

SKT텔레콤은 3대 통신사 중 브랜드 평판 1위를 차지하고 있으며, 다른 통신사와 달리 시장점유율도 높으며, 시가총액도 3대 통신사 중에서 가장 크다. KT(8조 8600억), LG U+(6조 5492억)

미래에셋증권 리포트를 보면 21년도 매출액은 19조를 기록할 것으로 예상되며, 22년도와 23년도에도 지속적인 상승이 가능하다는 전망이 분석되고 있다.

최근이슈를 보면 SK텔레콤이 인적 및 액면분할을 실시할 것으로 발표를 하였다.

기존에 액면분할을 했던 카카오도 액면분할 후 주가가 계속 상승하였으며, SK텔레콤도 동일하게 카카오처럼 올라갈 수 있다고 예상한다.

sk텔레콤 주가

sk텔레콤의 주가는 312,500원에 거래되고 있으며, 외국인 보유비율이 엄청 높은 것을 볼 수 있다.

현재 sk텔레콤 외국인이 보유 비율이 46.4%를 가지고 있다.

너무 많은 탓일까? MSCI에서는 sk텔레콤 보유비중을 25%까지 급감시켜 버렸다.

즉 8월부터는 외국인들은 21% 정도의 보유비율을 정리해야 한다.

그 규모는 1조 정도 이상으로 추정되며, 단기적인 하락을 보여줄 것으로 판단된다.

최근 외인과 기관 동향을 보면 외국인은 꾸준히 계속 매수를 하고 있으며, 기관은 매도하는 것을 볼 수 있다.

현재 가격 상승의 주체는 외인이라고 볼 수 있다.

sk텔레콤의 연간 실적은 최근 가장 높은 실적을 거둘 것으로 전망되며, 22년도의 매출액은 20조가 넘을 것으로 전망하기도 했다.

국내 1등 통신사답게 준수한 부채비율을 가지고 있으며, 57,778%라는 유보율을 보유하고 있다. 그만큼 회사에 보유한 현금이 많기 때문에 배당을 크게 할 수 있는 것이 아닌가?라는 생각을 한다.

sk텔레콤의 배당금은 10,000원으로 4%가 넘는 배당률을 보여주고 있다. 21년도에도 10,436원을 줄 것으로 예상하지만 10,000원을 줄 것으로 예상한다.

sk텔레콤은 반기배당을 진행하는데 1차에는 1,000원 / 2차에는 9,000원을 지급한다.

sk텔레콤의 주가 차트를 보면 코로나19로 인한 증시 하락 시 164,000원까지 주가가 하락하였으나, 경기가 서서히 회복되면서 339,500원까지 치솟은 것으로 볼 수 있다.

sk텔레콤의 주가 상승은 현재 대부분 외국인들이 상승시켰으며, 위에서 언급했듯이 외국인 보유비율이 너무 높아 25%까지 비중을 축소시키면 1조 이상의 매도 물량이 나올 수 있다.

그러면 단기적인 주가 하락이 나올 것이다. 하지만 알고 있는 단기 하락은 악재가 아니다.

물론 현재 보유하신 분들은 단기 하락으로 좋지 않은 소식일 수 있으나 장기적으로 가져간다면 현재의 가격도 나쁜 가격이 아닐 것이다.

단기적인 하락은 보유하신 분들의 평단가를 줄이거나 더 낮은 가격으로 배당주 투자의 기회로 삼을 수 있다.

sk텔레콤의 전망은 외국인들의 비중 축소로 인하여 단기적인 주가 하락이 발생할 수 있으나, 매도 물량 나온 후 탄탄한 실적과 높은 배당금으로 주가는 계속 상승여력이 많이 남아있기 때문에 장기적으로 보유하는 것이 좋은 투자방법이라고 생각한다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [교촌에프엔비 주가 전망 및 기업분석] - 국내 치킨 브랜드 1위 + 배달의민족 치킨판매율 1위 (0) | 2021.07.30 |

|---|---|

| [현대차 주가 전망 및 기업분석] - 국내 자동차 시장점유율 90%육박 및 전기차 전망 (0) | 2021.07.29 |

| [이마트 주가 전망 및 기업분석] - 이마트(대형마트 브랜드 평판1위) 이마트몰, SSG닷컴 (0) | 2021.07.28 |

| 현대건설 주가 전망 및 기업분석 - 아파트 브랜드 평판 1위(힐스테이트) (0) | 2021.07.27 |

| [KG이니시스 주가 전망 및 기업분석] - 전자결제대행 서비스(삼성페이) (0) | 2021.07.21 |

댓글