이마트 주가전망 및 기업분석

1. 주가 : 169,500원(7월 28일 기준)

2. 시가총액 : 4조 7,250억(코스피 69위)

3. 발행주식수 : 27,875,819주

4. 업종 : 유통업

5. 배당금 : 2,000원

6. 대주주 : 정용진 외 1인(28.56%), 국민연금공단(9.63%)

7. 목표주가 : 217,000원

기업소개

이마트의 사업구조는 할인점(이마트, 트레이더스), 온라인몰(이마트몰), 프리미엄 슈퍼마켓, 카테고리 킬러 등의 사업을 영위하고 있다.

이마트는 신세계로부터 인적분할하여 설립되었으며, 신세계 조선호텔, 신세계푸드, 이마트 에브리데이, 스타필드 고양 등을 보유하고 있다.

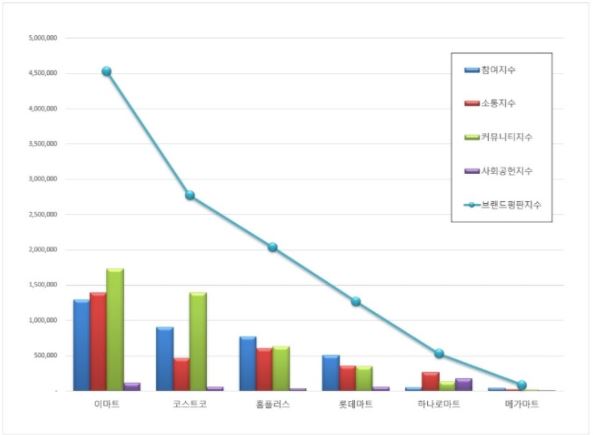

이마트는 21년도 대형마트 브랜드 종합순위 1위를 차지하고 있을 정도로 사람들에게 좋은 평판을 받고 있다.

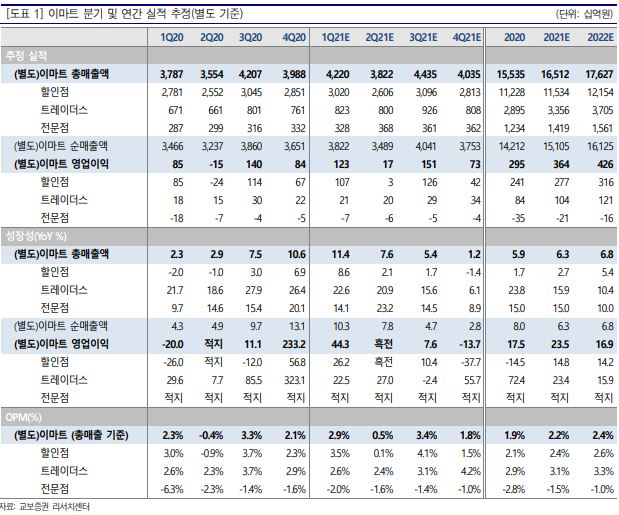

교보증권 리포트를 보면 21년도 이마트의 매출액은 16조가 나올 것으로 예상하고 있다.

코로나19로인하여 오프라인에서 많은 타격을 받았으나 온라인몰을 이용하면서 받은 타격을 최소화시키고 있다.

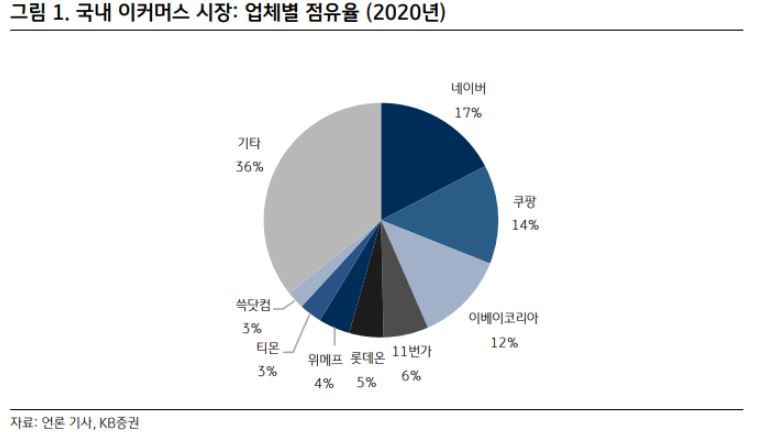

20년도 이커머스 시장 업체별 점유율을 보면 SSG닷컴(신세계)로 3% 정도의 점유율을 차지하고 있다.

이마트는 이마트몰과 SSG닷컴을 계속 운영하면서 더욱 21년도에는 더욱 높은 점유율을 올릴 것으로 예상하고 있다.

또 한 최근이슈를 보면 신세계 회장(정용진)은 67.5% 지분으로 스타벅스코리아를 자회사로 인수하면서 스타벅스 유통 및 프로모션 등을 이마트에 전격으로 지원할 수 있도록 하게 되었다.

추가로 스타벅스코리아의 실적은 이마트로 반영이 되면 실적은 더욱 좋을 것으로 전망된다.

이마트 주가

현재 이마트의 주가는 169,500원에 거래되고 있으며, 동종업계 25배인 PER보다 낮은 수치인 11.44배를 기록하고 있어 충분히 주가가 상승할 수 있는 여력이 많이 있다.

최근 외인과 기관동향을 보면 외국인은 꾸준히 매수 있으며, 기관은 매도하였다가 스타벅스코리아 인수 후 급격하게 주식을 매수하고 있다는 것을 볼 수 있다.

이마트의 연간실적은 최근 가장 높은 매출액 보여줄 것으로 전망되며, 이는 코로나19로 인하여 온라인 앱으로 주문하는 사람들이 증가하면서 온라인 매출이 급격하게 늘어난 것으로 보인다.

동종업계보다 낮은 PER과 PBR을 보여주고 있으며, 장부가치(BPS)는 현재가치의 2배를 가지고 있을 정도로 재무건전성과 투자가치가 높다고 볼 수 있다.

배당금은 20년도 기준 2,000원을 주었으며, 21년도에는 2,084원을 줄 것으로 예상하고 있다.

이마트의 주가 차트는 코로나19로 오프라인 매장 타격 및 증시하락으로 인하여 97,300원까지 떨어진 후 온라인 앱으로 실적이 증가 및 코로나 확진자 수 감소로 오프라인 매장 활성화로 인하여 주가가 상승한 것을 볼 수 있다.

하지만 최근 코로나확진자 수 증가로 인하여 잠시 주가가 다시 하락을 하였으나, 스타벅스 코리아 인수로 인하여 다시 주가가 상승하고 있다.

이마트의 실적은 계속 좋아질 것으로 예상되며, 스타벅스 코리아를 이용한 SSG닷컴 및 이마트몰 프로모션 등으로 사람들의 입지를 늘려 온라인 앱 점유율은 증가하려는 것으로 보인다.

이마트의 전망은 계속 좋은 모습을 보여줄 것으로 예상되기 때문에 장기적으로 가져가는 것이 좋은 투자방법으로 생각한다.

* 위 글은 종목을 매수, 매도 추천이 아니며, 단순 기업 소개이므로 모든 투자는 개인 스스로에 책임이 있습니다.

'주식전망 및 기업분석' 카테고리의 다른 글

| [현대차 주가 전망 및 기업분석] - 국내 자동차 시장점유율 90%육박 및 전기차 전망 (0) | 2021.07.29 |

|---|---|

| [sk텔레콤 주가 전망 및 기업분석] - 국내 통신사 1등기업+고배당금(10,000원) (0) | 2021.07.29 |

| 현대건설 주가 전망 및 기업분석 - 아파트 브랜드 평판 1위(힐스테이트) (0) | 2021.07.27 |

| [KG이니시스 주가 전망 및 기업분석] - 전자결제대행 서비스(삼성페이) (0) | 2021.07.21 |

| [파세코 주가 전망 및 기업분석] - 여름계절 관련주, 창문형 에어컨, 접이식 선풍기 (2) | 2021.07.20 |

댓글